国家国家公务员考试网同步国考录用系统考试动态信息:「国家公务员考试网」2023年国考公告已发布,2023国家公务员考试公告。更多关于国家公务员考试,公务员考试,国考公告,国考录用系统的信息的内容,请关注国家国家公务员考试网以及国家华图教育!

「国家公务员考试网」2023年国考公告已发布

国考录用系统:2023国家公务员考试公告已发布,华图教育同步更新2023年国家公务员考试公告、职位表等相关考试信息,方便广大考生及时查看公告内容!预祝各位考生备考顺利!

点击查看>>>2023国家公务员考试公告https://ah.huatu.com/zt/gkksgg/

点击查询>>>2023国家公务员考试职位查询https://ah.huatu.com/zw/

点击下载>>>2023国家公务员考试职位表下载https://ah.huatu.com/zt/gkzwbxz/

众所周知,在公务员考试中,行测中的资料分析占据了很大的比重,而且让人看着就望而生畏,但是相对于数量关系来说,这部分内容其实不过就是“纸老虎”,掌握一定的技巧我们是很大程度达到满分的。在日常上课过程中,通过跟学员的交流,发现大多数学员在读懂题和列出式子都问题不大,主要在于不能快速的算出来,这就会让我们在这浪费太多的时间,而在行测考试中众所周知时间是我们几乎所有人的软肋,所以资料分析题我们是可以通过速算方法在保证正确率的情况下将做题速度提上来的。那么今天图图老师就来讲解对我们非常实用的速算技巧,让我们可以“速速”的高质量的拿下资料分析题:

一.基础掌握加减法

(2019广东县级)党的十八大以来,脱贫工作取得巨大成效,全国农村贫困人口大幅减少。截至2018年末,全国农村贫困人口从2012年末的9899万人减少至1660万人;农村贫困发生率从2012年的10.2%下降至1.7%,累计下降8.5个百分点。

从2012年末到2018年末,全国农村贫困人口数减少了( )万人。

A. 6239 B. 7239 C. 8239 D. 9230

【解析】通过题意:求从2012年末到2018年末,全国农村贫困人口数减少的人数,这是已知现期量和基期量求增长量,增长量=现期量-基期量=1660-9899,而且我们观察完选项发现四个选项首位都不同,我们可以截取前两位,即增长量=17-99=-82,跟选项最接近的就是8239。因此,选择C选项。

【总结】通过这个例题我们发现在加减法的计算中,当选项与材料的精确度不一致,即粗略计算时,可根据选项对数据进行截位舍相同处理。一般四舍五入截前两位再进行加减估算;那么其实相应的如果精确度一致时,我们用熟悉的尾数法进行快速计算。

二.高分升华直除法

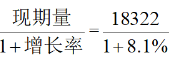

(2018联考B)2017年上半年,全国居民人均可支配收入12932元,比上年同期名义增长8.8%,其中,城镇居民人均可支配收入18322元,增长8.1%(以下如无特别说明,均为同比名义增长);农村居民人均可支配收入6562元,增长8.5%。

2016年上半年,城镇居民人均可支配收入约为多少万元?

A.1.4 B. 1.7 C. 2.1 D. 2.3

【解析】通过题意:求2016年上半年城镇居民人均可支配收入,这是已知现期量和增长率求基期量,基期量=,我们观察选项前两位不同,我们可以将分母截取前三位进行计算得。因此,选择B选项。

【总结】在这个题当中我们因为选项前两位相同,我们可以将分母截取前三位进行计算;那么相对的,如果选项首位不同,我们可以更加简单直接将分母截取前两位;如果选项首两位都相同,或者很接近时,需要进行精确计算;如果分母或分子中出现加减法计算时,可以先将分子或分母进行截位舍相同处理,这个方法就是我们的截位直除法。

上图就是关于资料分析在计算时的速算技巧导图,我们在例题当中呈现的只是一种情况,相信大家通过这一个题已经将这个方法掌握,肯定会将资料分析高质量的“速速”拿下。

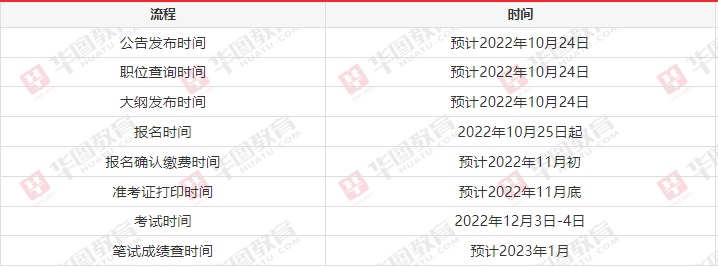

2023年国家公务员考试时间安排

| 网校课程 | 展示 | 价格 | 查看链接 |

| 2023年国家公务员笔试系统提升班(11期) |  | 750元 | 点击链接 |

| 2023年国家公务员笔试《公考联盟行测专项班》 |  | 2980元 | 点击链接 |

| 2023年国考基础理论专项班(行测+申论) |  | 2580元 | 点击链接 |

↓↓↓关注华图国考微信号“htkszx”,获取更多招考信息↓↓↓

以上是『国家国家公务员考试公告』「国家公务员考试网」2023年国考公告已发布的全部内容,更多关于国家公务员考试,公务员考试,国考公告,国考录用系统快讯信息敬请关注国家国家公务员考试网,及关注国家公务员考试网。

2022年相关考试试题:

90 、不征税收入是指专门从事特定目的,从性质和根源上不属于营利性活动带来的经济利益,不负有纳税义务并不作为应纳税所得额组成部分的收入,比如财政拨款,行政事业性收费等;免税收入是纳税人应税收入的重要组成部分,只是国家为了实现某些经济和社会目标,在特定时期或对特定项目取得的经济利益给予的税收优惠照顾,而在一定时期又可能恢复征税的收入。根据上述定义,下列说法错误的是:

A.某农产品企业获得了当地政府对农业加工产品的专项财政补贴,该补贴属于不征税收入

B.国家规定,企业技术转让所得年净收入在30万元以下的,暂免征收所得税,因此这部分所得属于免税收入

C.为鼓励纳税人积极购买国债,国家规定国债所得利息收入暂不计入应纳税所得额,不征收企业所得税,因此国债利息收入属于不征税收入

D.为鼓励高新技术企业自主创新,政府规定,在近两年内对这类企业研发产品的销售收入暂不收税,因此企业在研发产品上的销售收入属于免税收入

【答案】:C

【解析】:

第一步,看提问方式,本题属于选非题。

第二步,找关键信息。

多定义,考查“不征税收入”和“免税收入”,其关键信息如下:

(1)不征税收入:①专门从事特定目的;②不属于营利性活动带来的经济利益。

(2)免税收入:①国家为了实现某些经济和社会目标;②在特定时期或对特定项目取得的经济利益给予的税收优惠照顾,一定时期又可能恢复征税的收入。

第三步,辨析选项。

A项:某农产品企业,符合“专门从事特定目的”,当地政府对农业加工产品的专项财政补贴属于“财政拨款”,即“不属于营利性活动带来的经济利益”,属于不征税收入,说法正确;

B项:对企业技术转让所得年净收入暂免征收所得税,属于“国家为了实现某些经济和社会目标,在特定时期或对特定项目取得的经济利益给予的税收优惠照顾,一定时期又可能恢复征税的收入”,属于免税收入,说法正确;

C项:为鼓励纳税人积极购买国债,属于“国家为了实现某些经济和社会目标”,国债所得利息收入暂不计入应纳税所得额,属于“在特定时期或对特定项目取得的经济利益给予的税收优惠照顾”,且“暂不计入”符合“一定时期又可能恢复征税”,属于免税收入,说法错误;

D项:为鼓励高新技术企业自主创新,在近两年内对这类企业研发产品的销售收入暂不收税,属于“国家为了实现某些经济和社会目标,在特定时期或对特定项目取得的经济利益给予的税收优惠照顾”,只是说近两年,符合“一定时期又可能恢复征税”,属于免税收入,说法正确。

因此,选择C选项。